相続診断はお済みですか?

「争続」にしないために

あなたの備えは大丈夫?

まだ間に合う相続対策

増えています!相続トラブル策

不動産相続のベストな対策は?

教えます!不動産活用の節税効果

- 生前贈与効果とは?生命保険の利用

- 古アパートの贈与効果

- 「孫を養子に」で節税?事例

- 生前に建物建築・土地購入で節税?

- 自宅・アパートリフォーム・建築で節税?

- 収益物件購入・都心住み替えで節税

- 駐車場・分割で節税

相続の豆知識

【仙台任意売却相談所】

住宅ローン相談の姉妹サイト

住宅ローン相談の姉妹サイト

【仙台任売ドットコム】

住宅ローン相談の姉妹サイト

住宅ローン相談の姉妹サイト

【仙台・宮城 不動産サイト】

不動産買取・不動産査定なら

不動産買取・不動産査定なら

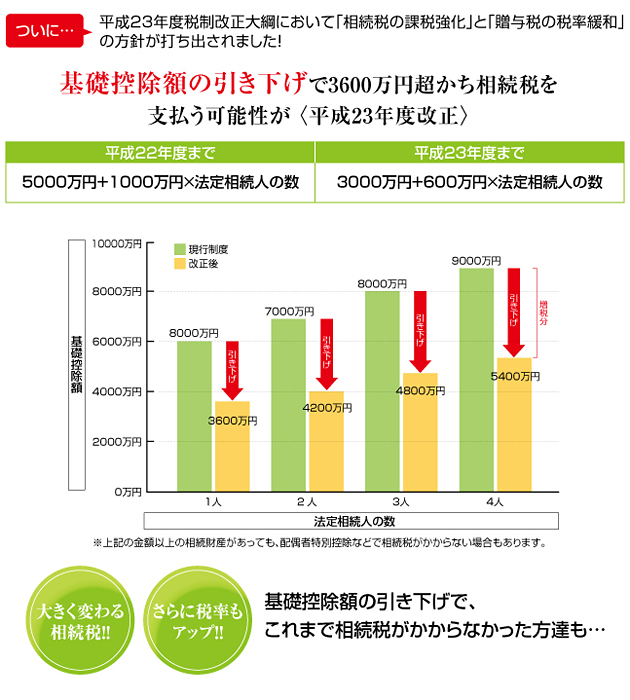

この改正案では相続税の課税対象となる金額が大幅に引き下げられました。

非課税枠の縮小や最高税率のアップで、相続税額が大幅に増えました。

相続税には無関係」、「相続対策は万全J と思っている方も安心できません!!

これまでは、4人家族でご主人が亡くなられた場合は、8000万円までの資産をお持ちの方には相続税が掛かりませんでしたが、平成23年度以降は基礎控除が3000万円に減額され、相続人ひとりあたりの控除額も600万円となるので、4800万円から相続税が掛かってくることになりました。

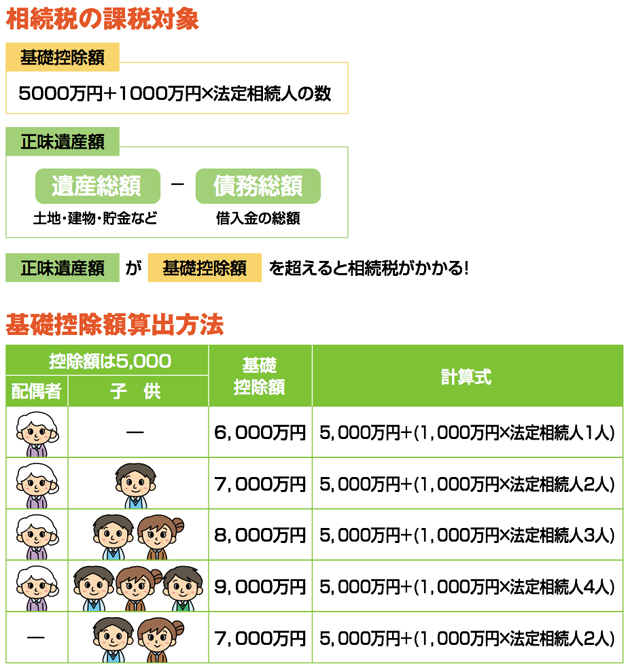

相続税には「基礎控除額」があり、それを超える部分が相続税の課税対象になります。また、「基礎控除額」は法定相続人の人数によって異なるため、残された財産の額が同じであっても、相続人の数により税額は変わってきます。相続税は、遺産総額から非課税財産を差し引いた「正味遺産額」が「基礎控除額」を超える場合に、その超える部分が相続税の課税対象になります。そして、基礎控除額は5,000万円に、法定相続人の数に1,000万円をかけた額を足して求めます。そのため、法定相続人の数によって基礎控除額は変わります。

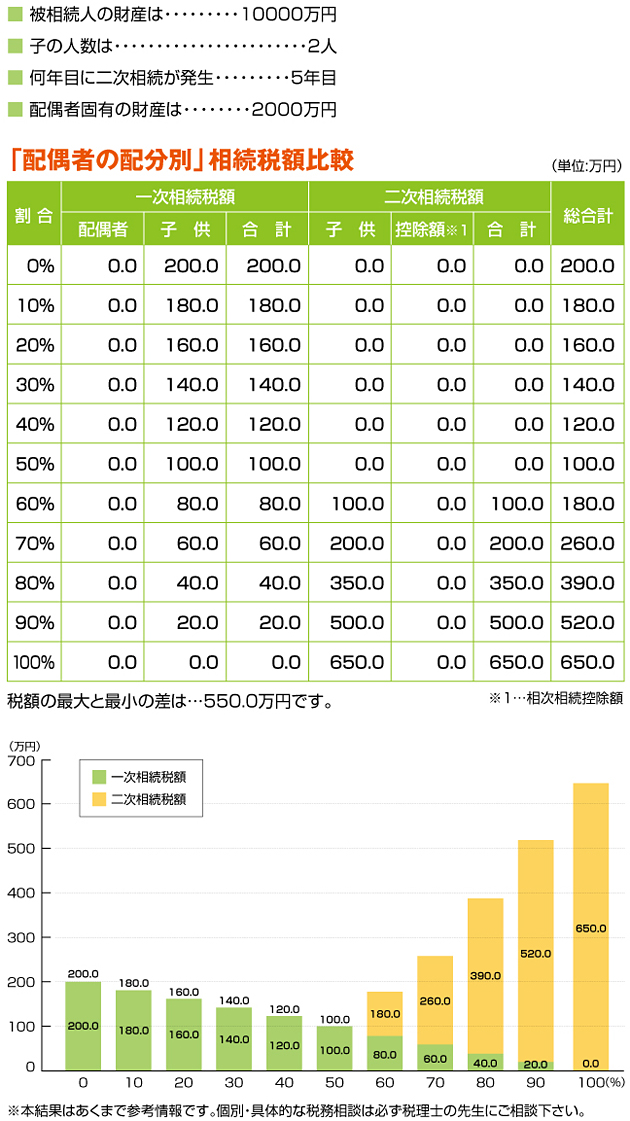

配偶者が遺産を取得すると相続税が軽減される特例がありますが、配偶者があまりたくさんの遺産を相続すると、しばらくして配偶者が亡くなった時に再び相続税が課税されることになります。配偶者の税額軽減制度を活用しながら、第1次相続税と第2次相続税を合わせて最も納税額が少なくなるような遺産分けを検討することは相続税対策に有効です。

遺産2億円を法定相続人3名領己偶者と子供2名)で遺産分けした場合のケース別の第1次、第2次相続税の試算

第1次相続で配偶者が7,000万円の財産を相続し、残りの13,000万円の財産を子供が相続すると第1次相続における相続税は1,235万円です。第2次相続で配偶者が子供に7,000万円の財産を遺したとすると第2次相続における相続税は0円です。このケースにおける第1次相続及び第2次相続に係る相続税の合計は1,235万円となります。

資産家の父が亡くなり、財産を引き継いだ母も数年後に他界しました。最初の相続では最も税金が安くなるようIE母にその多くを相続させたのですが、その母も亡くなつたとき(副影大な相続税が子供疇果税されてしまいました。このように、親の財産が最終的に子に移動するまでには通常三度の相続(一次・二次相続)が発生し、最初の配偶者への配分割合によってかなり最終税額も異なつてきます。では、配偶者が一次相続で引き継ぐ財産の割合を何%にしたら最終税額がもっとも安くなるでしようか?

資産家の父が亡くなり、財産を引き継いだ母も数年後に他界しました。最初の相続では最も税金が安くなるようIE母にその多くを相続させたのですが、その母も亡くなつたとき(副影大な相続税が子供疇果税されてしまいました。このように、親の財産が最終的に子に移動するまでには通常三度の相続(一次・二次相続)が発生し、最初の配偶者への配分割合によってかなり最終税額も異なつてきます。では、配偶者が一次相続で引き継ぐ財産の割合を何%にしたら最終税額がもっとも安くなるでしようか?

Copyright © sendaisouzoku.com All rights reserved.